- Simon Johnson

Estados Unidos sigue desgarrado por un acalorado debate sobre las causas de la crisis financiera de 2007-2009. ¿Hay que echarle la culpa al gobierno por lo que salió mal? Y, si fuera así, ¿de qué manera?

En diciembre, la minoría republicana en la Comisión de Investigación de la Crisis Financiera (FCIC, por su sigla en inglés) intervino con una narrativa de disenso preventiva. De acuerdo con este grupo, las políticas equivocadas del gobierno, destinadas a aumentar la cantidad de propietarios de viviendas entre la gente relativamente pobre, empujó a demasiada gente a contraer hipotecas de alto riesgo que no podían pagar.

Potencialmente, esta narrativa puede ganar mucho respaldo, especialmente en la Cámara de Representantes controlada por los republicanos y en las vísperas de la elección presidencial del 2012. Pero, mientras que los republicanos de la FCIC escriben elocuentemente, ¿tienen alguna prueba para respaldar sus aseveraciones? ¿La gente pobre en Estados Unidos es responsable de causar la crisis global más grave en más de una generación?

No, según Daron Acemoglu del MIT (y autor junto conmigo en otros temas), que presentó sus conclusiones en la reunión anual de la Asociación de Finanzas de Estados Unidos a principios de enero. (Las diapositivas están en su sitio web del MIT.)

Acemoglu desglosa la narración republicana en tres interrogantes diferentes. Primero, ¿hay pruebas de que los políticos estadounidenses responden a las preferencias o deseos de los votantes de menores ingresos?

La evidencia en este punto no es tan definitiva como a uno le gustaría, pero lo que tenemos -por ejemplo, a partir del trabajo de Larry Bartels de la Universidad de Princeton- sugiere que, en los últimos 50 años, prácticamente toda la élite política estadounidense dejó de compartir las preferencias de los votantes de ingresos bajos o medios. Las opiniones de los funcionarios se acercaron mucho más a las que comúnmente se hacen oír en la cima de la distribución de ingresos.

Existen varias teorías con respecto a por qué se produjo este cambio. En nuestro libro '13 banqueros', James Kwak y yo destacamos una combinación del creciente papel que juegan los aportes de campaña, la puerta giratoria entre Wall Street y Washington, y, sobre todo, un cambio ideológico hacia la idea de que las finanzas son buenas, que más finanzas es mejor y que lo mejor son las finanzas sin control. Existe un corolario claro: las voces e intereses de la gente relativamente pobre poco cuentan en la política norteamericana.

La evaluación que hace Acemoglu de la investigación reciente sobre el 'lobby' es que las partes del sector privado querían que se relajaran las reglas financieras -y trabajaron duro e invirtieron mucho dinero para obtener este resultado-. El ímpetu por un gran mercado de hipotecas de alto riesgo surgió del interior del sector privado: "innovación" por parte de prestadores hipotecarios gigantes como Countrywide, Ameriquest y muchos otros, respaldados por los grandes bancos de inversión. Y, para hablar sin rodeos, fueron algunos de los mayores jugadores de Wall Street, no los propietarios excesivamente endeudados, los que recibieron rescates gubernamentales después de la crisis.

Acemoglu luego pregunta si existen pruebas de que la distribución de ingresos en Estados Unidos empeoró a fines de los años 1990, lo que llevó a los políticos a aflojar las riendas en lo que concierne a prestarle dinero a gente que estaba "rezagada". Los ingresos en Estados Unidos, efectivamente, se volvieron mucho más desiguales en los últimos 40 años, pero el momento elegido no encaja con esta historia en absoluto.

Por ejemplo, a partir del trabajo que hizo Acemoglu con David Autor (también del MIT), sabemos que los ingresos correspondientes al 10% que más gana subieron marcadamente durante los años 1980. Los ingresos semanales crecieron lentamente en el caso del 50% que menos gana y del 10% que menos ganaba en ese momento, pero al sector menos favorecido en la distribución de ingresos en realidad le fue relativamente bien en la segunda mitad de los años 1990. De modo que nadie tuvo que pelearla más que este segmento en la víspera de la locura de las hipotecas de alto riesgo, que se produjo a principios de los años 2000.

A partir de datos de Thomas Piketty y Emmanuel Saez, Acemoglu también señala que la dinámica de la distribución de ingresos para el 1% que más gana en Estados Unidos parece diferente. Como sugirieron Thomas Philippon y Ariell Reshef, el marcado incremento de este grupo en el poder de ingresos parece más relacionado con la desregulación de las finanzas (y quizás otros sectores). En otras palabras, los grandes ganadores de la "innovación financiera" de todo tipo en las últimas tres décadas no fueron los pobres (ni siquiera la clase media), sino los ricos -la gente que ya cobraba mucho--.

Finalmente, Acemoglu examina el papel del respaldo del gobierno federal a la vivienda. Sin duda, Estados Unidos durante mucho tiempo ofreció subsidios a la vivienda ocupada por sus dueños -principalmente a través de una deducción impositiva para los intereses hipotecarios-. Pero este subsidio en absoluto explica el momento del auge del sector inmobiliario y de los descabellados préstamos hipotecarios.

Los republicanos de la FCIC acusan con firmeza a Fannie Mae, Freddie Mac y otras empresas patrocinadas por el gobierno que respaldaron los préstamos para la vivienda mediante garantías de diferentes tipos. Tienen razón cuando dicen que Fannie y Freddie eran "demasiado grandes para quebrar", lo que les permitió pedir dinero prestado a un menor costo y asumir más riesgo -con un escaso financiamiento de capital para respaldar su exposición--.

Pero, si bien Fannie y Freddie se lanzaron a hipotecas dudosas (particularmente aquellas conocidas como Alt-A) e hicieron operaciones con prestadores de alto riesgo, esto representaba algo relativamente pequeño y surgió tarde en el ciclo (por ejemplo, 2004-2005). El principal ímpetu para el auge surgió de toda la maquinaria de la securitización de "sello privado", que era justamente eso: privado. De hecho, como señala Acemoglu, los poderosos jugadores del sector privado consistentemente intentaron marginar a Fannie y Freddie y excluirlas de los segmentos de mercado en rápida expansión.

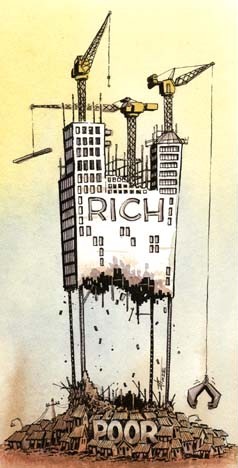

Los republicanos de la FCIC están en lo cierto al ubicar al gobierno en el centro de lo que salió mal. Pero este no fue un caso de sobrerregulación o de exceso de alcance. Por el contrario, 30 años de desregulación financiera, que fue posible gracias a que se cautivó el corazón y la mente de los reguladores, y de políticos tanto republicanos como demócratas, le dieron a una estrecha élite del sector privado -principalmente en Wall Street-- casi todas las ventajas del auge inmobiliario.

La parte negativa recayó en el resto de la sociedad, en especial en las personas de bajo nivel educativo y mal remuneradas, que ahora perdieron sus casas, sus empleos, las esperanzas para sus hijos o todo a la vez. Esta gente no causó la crisis. Pero está pagando por ella.

WASHINGTON, DC.

* Simon Johnson, ex economista principal del FMI, es cofundador de un importante blog de economía, http://BaselineScenario.com, profesor en el MIT Sloan y miembro sénior en el Instituto Peterson para la Economía Internacional. Su libro, 13 banqueros, que escribió junto con James Kwak, está actualmente disponible en tapa blanda.

Lean también: Los pobres ante la crisis global

1 comentario:

Los pobres bastante tienen con serlo y con los nuevos compañeros que están llegando. Pero tampoco se puede simplificar como ha hecho recientemente un gurú digital en declaraciones a La Vanguardia y decir que la culpa del 41% del paro juvenil en España la tienen los banqueros norteamericanos. Creo que hay que poner cada cosa en su sitio y cada argumento en su lugar. La crisis tiene sus culpables (ricos...) y más culpables (los politicos que no han sabido o no han querido hacerle frente).

Publicar un comentario